.png?width=1920&height=1080&name=LAT%20Headers%20Blog%20(9).png)

Mucho se dice sobre el Open Banking y las inmensas posibilidades que trae a los mercados donde llega. Permite a los consumidores finalmente ser dueños y señores de sus datos y a las instituciones financieras tener acceso a toda aquella data que el consumidor desee compartir, todo esto de un modo ágil y 100% digital.

Suena como algo realmente beneficioso pero aún su concepto no es muy conocido en todo Latinoamérica así que comencemos por el principio.

¿Qué es exactamente Open Banking?

De acuerdo al Banco Interamericano de desarrollo, “Es un nuevo modelo de colaboración entre instituciones financieras y proveedores externos de soluciones financieras. Históricamente, los bancos tenían una relación exclusiva con sus clientes y los datos de los clientes se mantenían estrictamente dentro de dichas instituciones. Ahora, la posibilidad de que los clientes compartan sus datos financieros por medio de una API está creando enormes oportunidades.”

Es decir, la banca abierta, mejor conocida por su nombre en ingles como open banking permite ahora a los consumidores gestionar sus datos financieros de forma pro-activa sin la dependencia de su banco y compartirlos a otros oferentes de servicios, logrando así mejores condiciones, acceso a nuevos productos financieros y en última instancia dinamizando enormemente todo el ecosistema financiero.

Dado que los sistemas financieros tradicionales se mantuvieron si cambios por muchos años, inclusive décadas, la innovación tecnológica de herramientas como el Open Banking ha encontrado tierra fértil para echar raíces y prosperar a nivel global.

El Open Banking en el mundo

Dado el enorme potencial del Open Banking para ayudar a mejorar la inclusión financiera, muchos gobiernos han creado reglamentaciones específicas para facilitar su implementación. Algunas de ellas son PSD2 en Europa y Open Banking Standard en el Reino Unido.

En otros países como Estados Unidos, el gobierno ha preferido no interferir con esta tendencia y dejar que sea la libre demanda la que impulse este tipo de iniciativas que han sido muy bien recibidas especialmente por las Fintechs. Ese mismo patrón está siendo replicado por India, China y muchos otros, donde el gobierno se ha hecho a un lado para permitir el avance del open banking y sus beneficios.

Europa y UK siempre serán reconocidos como los pioneros en la materia, así lo comenta Deloitte en su blog "Open banking alrededor del mundo", donde resalta como los beneficios de darle a los consumidores el control de sus datos ha permitido no solo servicios y productos financieros más competitivos e innovadores sino que adicionalmente el Open Banking ha traspasado las fronteras del mundo financiero para darle el control absoluto de los datos a los consumidores y esto es revolucionario.

Y ¿qué sucede en Latinoamérica con el Open Banking?

Para muchos la velocidad de adopción es aún muy lenta y es que parece ser que el sistema financiero regional es más resistente al cambio y hay quienes opinan que será necesario el accionar de los gobiernos para darle el impulso necesario al Open Banking en la región.

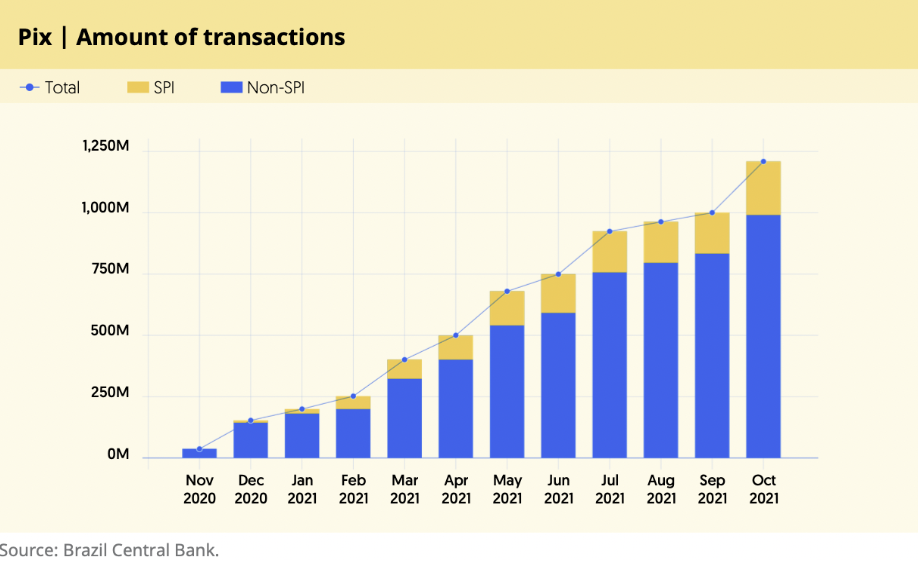

Lo que es cierto es que hay 3 países que han tomado el liderazgo en el tema. El primero de todos es Brasil, centro económico por excelencia en la región y hogar de la mayor cantidad de Fintechs, no es de sorprender que haya tomado la batuta en la adopción de estas novedosas tecnologías. De acuerdo al Banco Interamericano de desarrollo “Prueba de los esfuerzos de Brasil para fomentar la innovación es el lanzamiento por parte del regulador de PIX, un sistema para pagos instantáneos y la próxima generación de billeteras digitales con códigos QR inter-operables.”

La imagen siguiente muestra la rápida adopción de la recién lanzada herramienta

(fuente: Banco central de Brasil y Belvo)

El segundo país en estar marcando la pauta en la región es México. Después de Brasil es uno de los países con mayor cantidad de fintechs y tiene la particularidad de que antes de la pandemia poseía la mayor población no bancarizada de la región. Todos estos factores crean un ambiente ideal para que iniciativas como el Open Banking sean bien recibidas y generen grandes resultados positivos en el sistema financiero.

Siendo un poco más específicos México en realidad fue el primer país en donde se creó regulación oficial para el Open Banking con “La Ley Fintech de 2018” que obligó a más de 2300 entidades financieras a compartir datos. Entre 2020 y 2021 varias instituciones financieras comenzaron a preparar sus APIs para pruebas y comenzar el intercambio de información básica. Se espera que en una siguiente fase la regulación sea específica sobre el intercambio de data transaccional, así lo comenta Belvo en su documento Belvo State of Open Banking.

Por su parte el tercer gran país en liderar el mundo Fintech en la región es Colombia. De acuerdo a Belvo, la industria Fintech atrajo a Colombia inversiones por más de 1 billón de dólares en los últimos 3 años. Por lo tanto se ha convertido en un ambiente ideal para el crecimiento y adopción del open banking. Se espera que en el 2022 el gobierno brinde directrices claras que ayuden a la adopción exitosa del Open Banking en el país.

Otros países de la región tambien ven transformarse su industria financiera pero sus gobiernos aún no accionan medidas claras para la regulación del open banking. Sin embargo será el tiempo y la presión del mercado por estas soluciones las que definirán cuan rápido los ciudadanos latinoamericanos podrán disfrutar de los beneficios del open banking.

¿Cómo mejora el Open Banking el acceso al crédito y las condiciones de los mismos?

Podríamos decir que Open Banking permite traer a la mesa de trabajo una serie de datos que antes hubiese sido imposible o sumamente difícil conseguir

Los datos son una de las partes fundamentales para mejorar la forma en que las personas son evaluadas para acceder a servicios financieros. Sin embargo existe otro componente fundamental para que dicha evaluación sea segura, transparente y alineada a políticas de riesgo que permitan una relación ganar – ganar. Se trata de los modelos de toma de decisiones. Estos modelos se alimentan de los datos y permiten a las instituciones tomar mejores decisiones, que otorguen una experiencia sin fricción al cliente y le permitan colocar el producto financiero correcto con las condiciones correctas.

GDS Link es líder mundial en tecnología y automatización de la gestión de riesgo crediticio. Con gran experiencia en la integración de Open Banking a modelos analíticos avanzados gracias a su presencia de más de 10 años en Estados Unidos y Europa, representa un partner ideal para las instituciones financieras en LATAM que buscan optimizar su negocio con la aplicación de tecnología de última generación

GDS link ya cuenta con los partnerships adecuados para asegurar un correcto acceso al Open banking para sus clientes en Latinoamérica y asegurar su máximo aprovechamiento en modelos automatizados y enriquecidos con Inteligencia artificial

Lo invitamos a agendar sin compromiso una breve demostración con nuestros expertos para conocer todo lo que el open banking y los modelos de decisión avanzados de GDS link pueden hacer para mejorar sus resultados.